プラップジャパンの瓦井です。

去る2024年12月に、万美林(北京)文化传媒有限公司(以下、バーミリオン社)との業務提携を発表しました。 (参考:https://www.prap.co.jp/topics/2024/p-1247/)

今回のブログでは、バーミリオン社の主なサービス領域である中国EC関連の市場概況について説明してまいります。

※2024年の各調査データは現在まだ発表されていないため、発表済みの2023年の情報をもとに執筆しております

1.急成長から成熟期へ移行しつつある中国EC市場

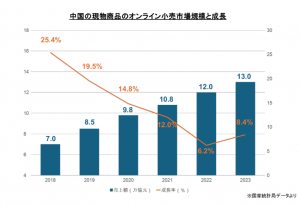

2023年、中国のオンライン小売額は13.0兆元(日本円換算:約260兆円、1中国元=20円換算)に達し、前年からの伸び率は8.4%でした。特にコロナ禍明けの2022年以降は伸び率が低下傾向にありますが、それまでは毎年継続して二桁成長を遂げてきました。市場自体は成長期から成熟期へと移行しつつあると言えますが、とはいえ市場全体の大きさがそもそも日本の約10倍、さらに潜在需要も依然として大きく、政府や大手のプラットフォームもさらなる発展を目指しています。(参考:2023年の日本のBtoC-EC(消費者向け電子商取引)市場規模は、24.8兆円(前年22.7兆円、前々年20.7兆円、前年比9.23%増)、経済産業省調べ)

2.新たなECプラットフォームの台頭

現在、中国のECプラットフォームは大きく2種類に分類されます。

(1)伝統的ECプラットフォーム:モール系プラットフォームとも呼ばれる、いわゆるECサイトという言葉から想像されるプラットフォームです。出展者・品物がブランドや商品カテゴリーに基づいて分類され、ユーザーは主に検索を通じて自身で商品を選び、購入するモデルです。主なプレイヤーはアリババ(T-mall、タオバオ)、京東、拼多多などです。

(2)新興ECプラットホーム:こちらは「興味EC(インタレストコマース)」とも呼ばれています。この特徴は、SNSに付随したECというコンテンツ駆動型モデルで、ユーザーの潜在的な購入意向を喚起し購買へと誘導していくところにあります。抖音(TikTok)、小红书(RED)、快手(Kuaishou、TikTokのような短尺動画SNS)などが近年大きく成長しています。

2023年の6大主要プラットフォーム(アリババ、京東、拼多多、抖音、小红书、快手)の市場シェア比較は、依然として(1)の伝統的ECプラットフォームで85%を占めるものの、(2)の新興ECプラットフォームも猛追しています。

先行者である伝統的ECプラットフォームは現在も主導的な地位を占めているものの、新興ECプラットフォームもコンテンツ視聴者という膨大なアクセス数を武器に発展の勢いを増しており、市場シェアを年々拡大しながら、伝統的ECプラットフォームを大きく脅かしています。今後は両者の競争が加速することによって業界が再構築されることも予想されます。

また、総合市場シェアにおいては、伝統的ECプラットフォームは新興ECプラットフォームに今のところ勝っていますが、一方で、各プラットフォームにおける商品カテゴリー別のデータを見ると大きな変化が起こっているのが分かります。今回は中国の小型家電商品を取り上げて変化を見ていきます。

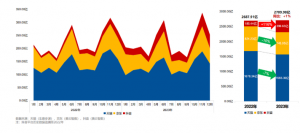

小型家電の売り上げはECへの集中が顕著で、プラットフォーマー三社(天猫・京東・抖音)の売り上げの合計を100%とした場合、2023年の売上高の比率は天猫58%、京東27%、TikTok 15%でした。このうち天猫・京東は前年同期比マイナスとなっている一方で、TikTokでは同期比116%とプラスを記録、ECプラットフォームとしての存在感も確実に強めています。

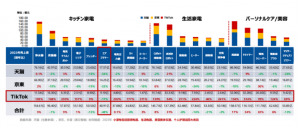

下記のデータは商品カテゴリーをプラットフォーム別に分析したものですが、割合や売上の変化をプラットフォーム別に見ると、TikTokのみ全カテゴリの売り上げが前年よりも伸びており、今後もさらにシェアを拡大すると予想されます。

また、下記データは売上上位20位の商品ジャンル別ランキングです。天猫、京東、TikTokそれぞれの各プラットフォームでの販売データが比較できますが、TikTokはエアフライヤーを除いた全てにおいて前年比プラスを記録しており、確実にシェアを伸ばしています。ただし、このエアフライヤーについてはそもそも全てのプラットフォームで急激にマーケットボリュームが落ちていることから、全体としてはTikTokの伸びがやはり著しく、どの売り場に投資をしていくかという戦略を今一度考えなおす時期に来ていると言っても過言ではありません。

3.ライブコマースの成長

数年前から日本でも注目を集めている中国のライブコマースによる販売力ですが、2016年にアリババ(タオバオ)が開始したライブコマースサービスが起爆剤となり、数年間の急速な発展を経て、今後は安定した成長段階に入っていくと予想されます。

2023年の中国のライブコマースの市場規模は4兆9000億元(日本円換算:約100兆円)に達し、前年比35.2%の伸びとなりました。業界の伸び率は発展初期に比べると落ち着きが見られますが、依然として成長機運にあることは間違いありません。

また、2023年6月単月のライブコマースのユーザー規模は5億3000万人に達し、ネットショッピングのユーザー全体の59.5%にまで達していることから、ライブコマースはすでに中国の消費者の商品購入の重要なルートの一つとなっていることが伺えます。中国のリサーチ会社の予想によると、2024年から2026年までのライブコマースの市場規模の年平均成長率(CAGR)は18.0%で、今後は安定的な発展段階に入ると予想されています。

上記の通り、ライブコマースの発展は出品企業にとって非常に大きいビジネスチャンスとなっており、日系企業も例外ではなく取り組みを強化しています。ここ数年はライブコマース販売は非常に多様化しており、形式も配信場所のバリエーションも増えました。例えば、中国向けに日本から直接ライブコマースを行なっている企業も多くあり、販売力のある著名インフルエンサーが中国から訪日して、日本の現地からライブコマースを行なっているところもあります。日本国内の展示会でも、企業ブースで中国人インフルエンサーがライブコマースを行なっている様子が見受けられます。この様な施策は配信場所を日本の企業ブースにすることで、中国人消費者向けに信頼性をより高めることができ、販売効果を高められる方法として定番となっています。ライブコマース環境の成熟に伴って、今後はより多くの日系企業が自身のニーズに合わせて柔軟にライブコマースにチャレンジすることができるようになるでしょう。

4.中国消費者の意識の変化

各ECプラットフォームの競争が日々激しくなる一方で、中国人消費者の購買意識も大きく変化してきました。調べによると、ECプラットフォームが消費者を引き付ける要素の中で、近年、商品価格(コストパフォーマンス)と返品制度の利便性の重要性が大幅に増しています。価格(コストパフォーマンス)を購入要因と選択した消費者は2020年の3位から2023年の1位にまで増加し、ユーザーの最も重視する要素となっています。同時に、ユーザーの商品返品制度の利便性への関心も7位から3位に上昇しています。このように、各プラットフォームは消費者の購買意識の変化への対応が迫られており、商品価格の優位性の構築を重視すると同時に、返品サービスのルールと利便性についてもを更に強化していく流れになるでしょう。

5.最後に

リアルタイムで変化が起きている中国のECビジネス。そのトレンドと変化をしっかりキャッチして理解することが大事です。また、プラットフォームの選択から商品選びまであらゆるデータをしっかり分析することによってビジネスの成功率を大きく高めることができるでしょう。そして新たに市場参入を検討している企業は中国市場における独自のビジネスモデルの確立が最も重要になります。

PRAP JAPANは中国現地の専門チームと共に企業様の戦略作りからEC展開について総合的にサポートすることができますのでお気軽にお問い合わせください。